Die kalifornische Aufsichtsbehörde hat die Silicon Valley Bank (SVB), die 16. größte US-Bank, für bankrott erklärt. Die Kreditorganisation konzentrierte sich auf Start-ups.

Die Silicon Valley Bank war sehr eng mit den Finanzen von Technologieunternehmen verbunden, und es ist unwahrscheinlich, dass ihre Probleme auf den Rest des Bankensektors übergreifen, wie es in den Monaten vor der „Großen Rezession“ vor mehr als einem Jahrzehnt geschah . Die größten Banken des Landes, die eher zu einer Quelle systemischer wirtschaftlicher Probleme werden dürften, stehen heute mit Bilanzen und Kapital gut da.

Die Nervosität im Bankensektor hielt die ganze Woche über an, und die Insolvenz von Silicon Valley schickte die Aktien fast aller Finanzinstitute am Freitag nach unten, seit Montag bereits im zweistelligen Bereich.

Der Zusammenbruch des Silicon Valley geschah mit einer unglaublichen Geschwindigkeit. Einige Branchenanalysten sagten bereits am Freitag, dass dies ein gutes Unternehmen und eine kluge Investition sei. Das Management der Bank versuchte am Freitagmorgen, Kapital zu beschaffen und weitere Investoren zu finden. Der Handel mit den Aktien der Bank wurde jedoch vor Beginn der Handelssitzung an der Wall Street aufgrund extremer Volatilität ausgesetzt.

Die Ära der Startups geht zu Ende und geht in den Hyperconcretion-Modus über. Alles, was Sie tun, wird sofort kopiert! Niemand sonst wird es einem Startup erlauben, sich langsam und systematisch zu entwickeln und kritische Masse zu erreichen.

Herkömmliche Unternehmensbewertungssysteme funktionieren nicht. Weder Umsatz, noch Wachstumsrate, noch Marke, noch Kundenloyalität, noch einzigartiges Angebot zählen mehr, denn. sind temporär und kurzfristig. Alles steht auf dem Spiel! Entweder man besetzt sofort den Markt und vernichtet die Konkurrenz auf einen Schlag, oder man versinkt in Vergessenheit.

Die neuen Bedingungen erfordern andere Herangehensweisen an Bewertungs-, Finanzierungs- und Entwicklungsstrategien. Venture-Capital-Fonds wandeln sich vom Geldsack zum Kompetenzzentrum. Die wichtigsten Qualitäten sind: Verständnis für zukünftige Märkte, ein Netzwerk kompetenter Auftragnehmer, eingespielte Interaktionsprozesse und eine gut ausgebaute Infrastruktur. Produktstrategie wird zum einzigen Wettbewerbsvorteil!

Die Venture-Industrie ist fehlerhaft und ineffizient, der Wettlauf um Innovation ist nichts als eine Fälschung, und die aktuellen Produktansätze sind eine Farce. Der epische Zusammenbruch des SVB ist nur der Anfang des Untergangs der Weltwirtschaftssysteme. Amen!

Der Zusammenbruch der Silicon Valley Bank: Wie und warum die Hauptbank der Techno-Startups im Silicon Valley platzte

Die Insolvenz war die zweitgrößte in der Geschichte der amerikanischen Geschäftsbanken. In diesem Artikel werden wir versuchen zu verstehen, was passiert ist und wie es uns alle betreffen kann.

Laura Izurieta, Head of Risk bei der Silicon Valley Bank, trat im April 2022 vorsichtshalber von der Bank zurück, und sie konnten fast ein Jahr lang keine Person für ihre Position finden (Zufall? Ich glaube nicht!)

Laura Izurieta, Head of Risk bei der Silicon Valley Bank, trat im April 2022 vorsichtshalber von der Bank zurück, und sie konnten fast ein Jahr lang keine Person für ihre Position finden (Zufall? Ich glaube nicht!)

Wie alles begann: eine Bank für die geekigen Zuckerbrins

Vor 40 Jahren (1983) erschien in Kalifornien eine Bank, die auf Startups setzte - sie beschloss, hauptsächlich großköpfige Typen zu bedienen, die neue vielversprechende Unternehmen gründeten und viel Geld von Risikoinvestoren sammelten.

Da das Geschäft genau im Silicon Valley stattfand und die Bank Silicon Valley Bank (SVB) hieß, erwies sich dieses Geschäftsmodell als äußerst erfolgreich. Schließlich ist das Silicon Valley zu einer wahren Wiege für schnell wachsende Technologieunternehmen geworden, die in den nächsten Jahrzehnten buchstäblich mit der Schaufel Geld gerudert (und es teilweise natürlich auch auf die Bank gelegt) haben.

Sie sagen, dass Bob Medearis auf die Idee kam, zu trinken Silicon Valley Bank beim Pokern mit einem anderen Mitbegründer der Bank, Bill Biggerstaff. Sie hatten ein gutes All-in, muss ich sagen!

Sie sagen, dass Bob Medearis auf die Idee kam, zu trinken Silicon Valley Bank beim Pokern mit einem anderen Mitbegründer der Bank, Bill Biggerstaff. Sie hatten ein gutes All-in, muss ich sagen!

In den Jahren 2020-2021 erlebte die Technologiebranche in den Vereinigten Staaten einen weiteren Boom: Unter dem Motto der Bekämpfung von Covid wurden beispiellos riesige Geldsummen in das Finanzsystem geschleudert, und ein erheblicher Teil davon ging gerade um „modische” schnell wachsende Technologieunternehmen. Der Nasdaq-100-Index hat sich in diesen zwei Jahren fast verdoppelt, und Start-ups eilten um die Durchführung von Börsengängen (IPOs) und beschafften Geld direkt von Risikokapitalinvestoren im industriellen Maßstab.

Es überrascht nicht, dass das Geschäft von SVB, das all diese Tech-Startups bedient, ebenfalls sprunghaft gewachsen ist. Ihre Kundeneinlagen haben sich in diesem Zeitraum mehr als verdreifacht (wie auch der Aktienkurs der Bank) und bis Anfang 2022 rund 200 Milliarden US-Dollar erreicht, was die Silicon Valley Bank zur 16. größten Bank in den USA (und zur zweitgrößten in Kalifornien) macht. p>

Wie sie sagen - nichts deutete auf Probleme hin ...

Wie sie sagen - nichts deutete auf Probleme hin ...

Natürlich freut sich jede Bank, wenn sie viel Geld einbringt. Aber mit viel Geld kommt eine große Verantwortung: Sie müssen entscheiden, wo Sie es investieren, damit es einen schönen Gewinn in der Tasche der Eigentümer dieser Bank erzielt. Und hier wird es interessant!

Was tun mit dem Geld, Lebowski?

Das klassische Geschäftsmodell jeder Bank besteht darin, mehr Einlagen zu einem niedrigeren Zinssatz zu sammeln und dieses Geld in Form von Krediten zu einem höheren Zinssatz an zuverlässige Unternehmen zu verteilen. Im Fall der Silicon Valley Bank stellte sich dies als etwas problematisch heraus: Die meisten Ihrer Startups aus dem Silicon Valley sehen nicht sehr nach "sicheren Unternehmen" aus. (Die Jungs dort haben meistens schöne Bilder mit dem Versprechen eines explosiven Umsatzwachstums in der Zukunft - und nicht mit stabilen Cashflows und starken Sicherheiten). Und sie hatten keinen großen Geldmangel: wie ich oben schrieb, im Jahr 2020 – 2021. außer dass sich die Investoren nicht in einer Schlange anstellten, um solche Startups buchstäblich mit Beute in Säcken zu füllen.

Deshalb hat die SVB beschlossen, das Geld logischerweise an der Börse anzulegen. Nein, natürlich sind sie nicht gegangen, um Tesla-Aktien mit Hebelwirkung zu kaufen – das wäre zu viel. Aber zuverlässige Anleihen der US-Regierung (US Treasuries) oder hypothekenbesicherte Schuldtitel mit geeigneten Sicherheiten in Form von Immobilien zu kaufen – warum nicht?

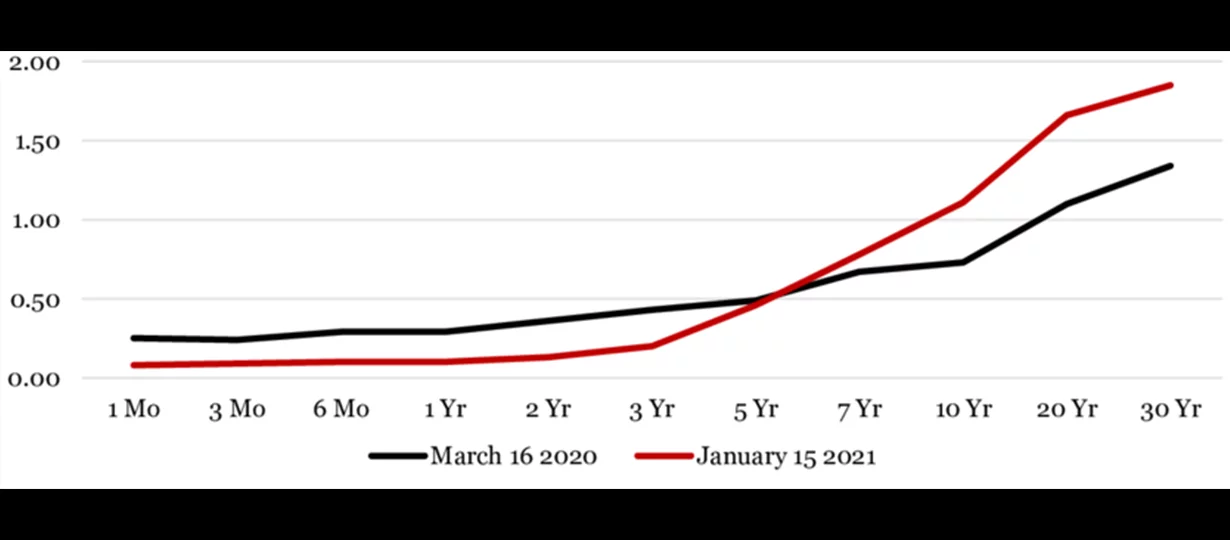

Und jetzt erinnern wir uns, welche Renditen in diesem Zeitraum zuverlässige Dollaranleihen lieferten:

Rendite von US-Staatsanleihen in Prozent (vertikale Skala) abhängig von ihrer Laufzeit (horizontale Skala) in 2020-2021 (Quelle)

Rendite von US-Staatsanleihen in Prozent (vertikale Skala) abhängig von ihrer Laufzeit (horizontale Skala) in 2020-2021 (Quelle)

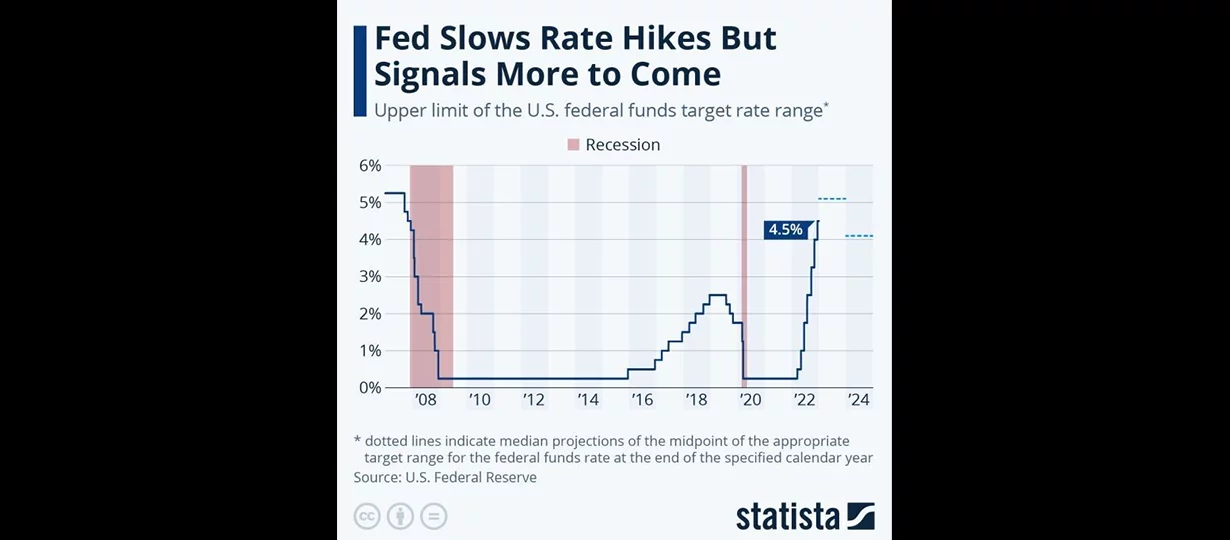

Die US-Notenbank senkte dann den Zinssatz auf fast null (im Namen der Rettung der Wirtschaft vor Covid-Horror) und führte so dazu, dass Geld in zuverlässigen US-Treasuries am Horizont von ein oder zwei Jahren angelegt wurde Null Rentabilität.

Also dachten die Banker der Silicon Valley Bank, dass man mit einer Investition von 0 % nicht viel für Brot und Butter verdient (und sie müssen trotzdem alle laufenden Ausgaben bezahlen: Gehälter für Mitarbeiter, Büromiete usw.). Die Lösung war einfach – die Bankiers steckten einfach den Löwenanteil der verfügbaren Mittel in längere Anleihen mit einer Laufzeit von 5-10 Jahren (meistens Hypotheken), die damals eine Rendite von knapp über 1,5 % pro Jahr hatten. Trotz der Tatsache, dass sie ihren Kunden fast keine Rentabilität für angezogene Einlagen gezahlt haben - eine gute Marge, oder?

Wie steigende Zinsen Anleihen töteten

Jeder Finanzier weiß, dass man beim Kauf von Long-Anleihen das Risiko steigender Zinsen eingeht. Wenn Sie in einer Phase niedriger Zinsen eine Long-Anleihe gekauft haben und die Zinsen dann in die Höhe geschossen sind, dann, um es mit Tommys Begriffen aus dem Film Snatch zu sagen: „Sie sind RICHTIG GEFICKT.“

Gesichtsausdruck von Long-Bond-Anlegern im Jahr 2022

Gesichtsausdruck von Long-Bond-Anlegern im Jahr 2022

Warum passiert das? Unsichtbare Hand des Marktes, ept! Folgen Sie der Logik: Angenommen, ein Unternehmen begibt eine Anleihe mit einem Nennwert von 100 US-Dollar mit einem Kupon von 1 % (das war damals das Marktniveau), die in 50 Jahren fällig wird, und Sie kaufen sie. Ein Jahr später stieg das Marktniveau der Zinssätze, und jetzt ist es üblich, solchen Unternehmen bereits Kredite zu 2 % pro Jahr zu gewähren.

Können Sie Ihre Anleihe für 100 $ an jemanden verkaufen? Natürlich nicht - Sie werden solche Dummköpfe nicht finden (warum sollte jemand zu 1 % investieren, wenn der Markt mit ähnlicher Zuverlässigkeit bereits 2 % hergibt?). Aber für bedingte 50 Euro wird Ihnen eine solche Anleihe problemlos abgekauft: Immerhin bringt ein Kupon von 1 Euro pro Jahr gerade einmal 2 % Rendite auf den „aktuellen Marktwert” des Papiers bei 50 $ (die genauen Zahlen werden nicht genau gleich sein, aber das sind die Details - Sie verstehen die Logik) .

Tatsächlich ist genau das im Jahr 2022 passiert: Der Chef der US-Notenbank Fed wurde angesichts des explosionsartigen Anstiegs der Inflation ein wenig verrückt und erhöhte den Zinssatz in einem Rekordtempo von etwa null auf fast 5 % (bei Moment).

Überraschung, Motherfucker: Der Aktienmarkt blutet nicht- Stopp für das gesamte Jahr 2022, gerade wegen des starken Anstiegs der Fed-Zinsen

Überraschung, Motherfucker: Der Aktienmarkt blutet nicht- Stopp für das gesamte Jahr 2022, gerade wegen des starken Anstiegs der Fed-Zinsen

Es ist klar, dass in dieser Situation das Anleihenportfolio der Silicon Valley Bank „traurig“ ist: Bis zum 4. Quartal 2022 wies es einen Rückgang von 9 auf 17% auf, was bereits so ist die Höhe des Eigenkapitals der Bank (d. h. die Differenz zwischen bestehenden Vermögenswerten und Verbindlichkeiten gegenüber Beitragszahlern) überschritten.

Bank Run: Warum es manchmal wichtig ist, an erster Stelle zu stehen, nicht an letzter Stelle

Interessant ist, dass dieser Verlust für sich genommen noch nicht fatal für die Bank war – immerhin lassen raffinierte Rechnungslegungsstandards zu, dass er teilweise nicht sofort erkannt wird (mehr Details hier). Und das hat sogar eine Logik: Wegen des Zinswachstums sinken die Anleihen sozusagen nicht für immer, sondern vorübergehend. Wenn Sie sie bis zur Reife halten, werden sie sich mit der Zeit erholen und alles wird gut.

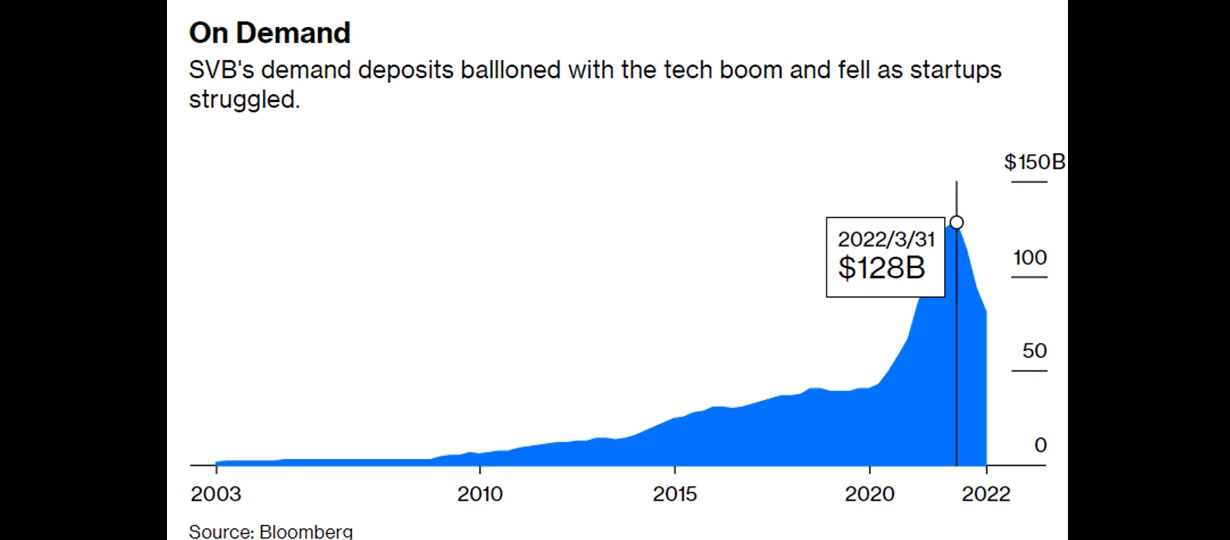

Aber diese Logik funktioniert nur, wenn die Bank "die Fähigkeit hat zu warten". Und hier ist es an der Zeit, sich daran zu erinnern, dass die meisten Einlagen bei der Silicon Valley Bank sogenannte „Sichteinlagen” sind, die jederzeit abgehoben werden können. Hoppla...

Bloomberg : Bis März 2022 hatte die SVB fast 130 Milliarden US-Dollar an Sichteinlagen angesammelt – und bis Ende des Jahres 50 Milliarden US-Dollar davon, die die klügsten Kunden am liebsten in Anspruch nahmen

Bloomberg : Bis März 2022 hatte die SVB fast 130 Milliarden US-Dollar an Sichteinlagen angesammelt – und bis Ende des Jahres 50 Milliarden US-Dollar davon, die die klügsten Kunden am liebsten in Anspruch nahmen

Der systematische Abfluss solcher Einlagen aus der Bank begann Mitte 2022. Und von Seiten der Kunden der Silicon Valley Bank liegt keine böswillige Absicht vor: Die Tech-Industrie begann zu sinken, es war nicht mehr einfach, neue Investoren zu gewinnen' Geld, so viele Unternehmen fingen an, aktiv „aufzufressen“ die zuvor angesammelten Rücklagen.

Doch für die SVB fühlte sich das an wie das schleichende Aktivieren einer Zeitbombe: Schließlich mussten Sichteinlagen aus den liquidesten Mitteln zurückgezahlt werden, was dazu führte, dass immer stärker einbrechende langfristige Anleihen auf der Waage blieben Blatt. Und je schneller der Abfluss der Einlagen wurde, desto deutlicher wurde, dass das bloße „Aussitzen” in diesen Anleihen würde nicht funktionieren - früher oder später müssten sie mit Verlust verkauft werden, um Mittel zu erhalten, um den Kunden sofort Geld zurückzugeben.

Eigentlich ist genau das passiert, und 2023 musste die Bank anfangen, diese unglückseligen langen Anleihen mit Verlust zu verkaufen – und dann wurde plötzlich allen klar, dass „der König nackt ist“, und in Tatsache ist, dass nicht genug Geld für alle da sein wird. Venture-Start-ups aus dem Silicon Valley begannen, sich gegenseitig anzurufen und dringend zu raten, die gesamte Beute aus der Silicon Valley Bank zu entfernen. Aber es war zu spät...

In der Finanzwelt wird dieses Phänomen als „Bank Run“ bezeichnet. , und es sieht in etwa so aus, ja

In der Finanzwelt wird dieses Phänomen als „Bank Run“ bezeichnet. , und es sieht in etwa so aus, ja

Es stellt sich heraus, dass hier die Konzentration der SVB auf einen Sektor der Bank einen grausamen Streich gespielt hat: Wenn sie viele kleine Privatkunden hätten, wären sie vielleicht durchgegangen. Aber da IT-Startups im Valley sehr eng miteinander kommunizieren, gab es einen vollen Run auf die Bank, wenn alle versuchen, ihr Geld früh rauszuholen (weil der Letzte in dieser Reihe vielleicht nichts bekommt).

Nun, und ein logisches Ergebnis - am 10. März hat die Bankenaufsicht in den Vereinigten Staaten de facto das Insolvenzverfahren für die SVB eingeleitet.

Pleite der größten Bank Kaliforniens: wenig erfreulich

Alle Transaktionen mit der Bank wurden sofort ausgesetzt - für eine große Anzahl von Startups aus dem Valley war dies ein echter Schock (viele von ihnen nutzten die Silicon Valley Bank als einzigen Ort, um von Investoren gesammelte Gelder zu speichern).

Das amerikanische Einlagensicherungssystem FDIC verspricht bereits, ab nächster Woche mit der Auszahlung betroffener Einleger zu beginnen, wobei sich die Versicherungssumme auf 250.000 $ pro Einlage beläuft. Dies ist jedoch nur ein Teil der Mittel, etwa 15% des Gesamtbetrags der Einlagen. Was mit den restlichen Mitwirkenden passiert, ist noch unklar.

Der schlimmste Fall ist, wenn der Fall in einer vollwertigen Insolvenz endet, mit dem schrittweisen Verkauf aller Vermögenswerte und der Aufteilung des daraus resultierenden Geldhaufens unter allen, denen die Bank etwas schuldet. Dieser Prozess wird höchstwahrscheinlich nicht schnell gehen - aber dennoch sollten die Anleger schließlich den investierten Kapitalbetrag zurückerhalten (ich denke, mindestens 80 % - aber das wird man nur auf der Grundlage detaillierter aktueller Informationen mit Sicherheit sagen können Jahresabschluss).

Ein gutes Szenario geht davon aus, dass jemand Großes die ganze Bank kauft und das Loch in der Bilanz mit eigenen Mitteln schließt und dafür ein funktionierendes Geschäft bekommt (was vom Markt vor einem Jahr recht gut eingeschätzt wurde).

Es ist klar, dass die US-Regulierungsbehörden ihr Bestes tun werden, um für ein "gutes" Szenario - damit alle Menschen um sie herum das bekommen, was ihnen zusteht, sich beruhigen und die negativen Auswirkungen auf die Stimmung unter den Finanziers begrenzt sind. Aber selbst im Worst-Case-Szenario sieht es bisher so aus, als ob die Insolvenz einer Bank selbst dieser Größe nach dem Dominoprinzip wahrscheinlich nicht den Beginn des Zusammenbruchs des gesamten Finanzsystems verursachen wird (und dies natürlich in solche Situationen fürchtet jeder am meisten).

Am meisten schmerzt es, wie es scheint, wie üblich die Kryptaner zu treffen

In der Silicon Valley Bank haben nicht nur klassische IT-Unternehmer Geld aufbewahrt, sondern auch Kryptaner. Insbesondere die Firma Circle, die einen der größten USDC-Stablecoins verwaltet, hat dort auch einen Teil der Reserven für diesen Token vorgehalten. Im Gefolge solcher Nachrichten hat USDC in der Nacht von Freitag auf Samstag (von 1 $ getrennt) fröhlich die Bindung aufgehoben und wird derzeit an verschiedenen Orten für etwa 90 % des Nennwerts gehandelt.

TradingView: USDC-Depegierung vom Feinsten – USDC wird an der Börse derzeit mit rund 90 Cent pro Dollar bewertet

TradingView: USDC-Depegierung vom Feinsten – USDC wird an der Börse derzeit mit rund 90 Cent pro Dollar bewertet

Warum im Moment alle in Panik USDC loswerden und den Preis stark fallen lassen - das ist verständlich; Aber versuchen wir herauszufinden, in welcher Situation wir uns in Bezug auf die grundlegenden Indikatoren für die Sicherheit dieser Stablecoin befinden.

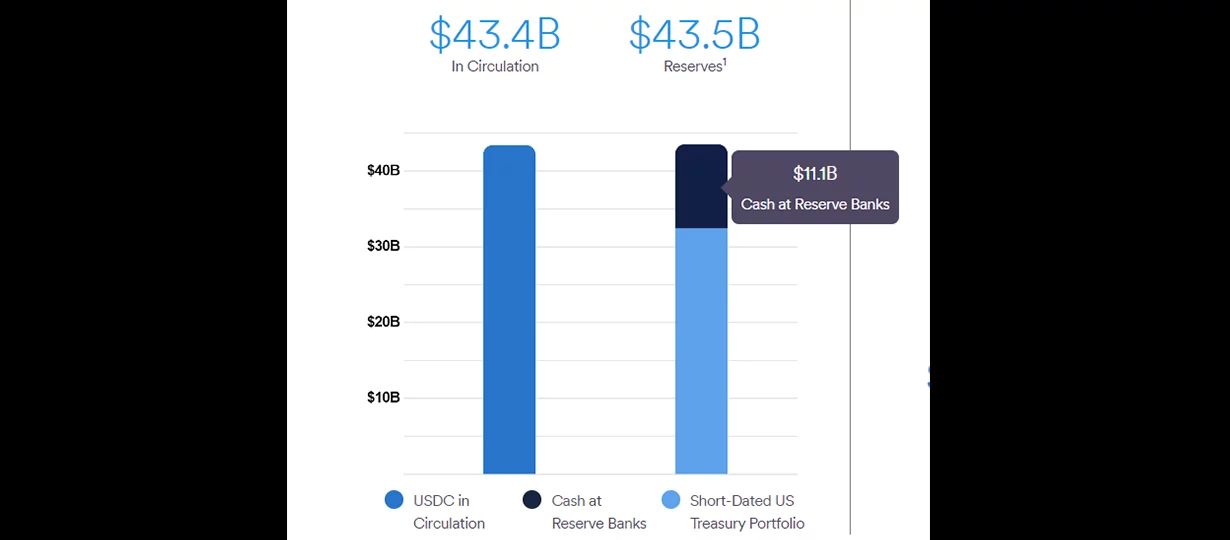

Gemäß den neuesten Daten von der Circle-Website, Stand Am 9. März beliefen sich die Gesamtreserven auf beeindruckende 43,5 Milliarden US-Dollar, von denen 75 % (32,4 Milliarden US-Dollar) auf kurzfristige US-Staatsschulden entfielen – über diese Gelder, pah-pah, scheinst du dir keine Sorgen zu machen. Aber 11 Milliarden Dollar lagen auf Bankkonten und laut Circle auf Twitter , landeten 3,3 Milliarden US-Dollar bei der Silicon Valley Bank.

Circle: Seit dem 9. März zeigt die Website des Unternehmens, dass Einlagen bei US-Banken etwa 25 % aller USDC ausmachen Reserven.

Circle: Seit dem 9. März zeigt die Website des Unternehmens, dass Einlagen bei US-Banken etwa 25 % aller USDC ausmachen Reserven.

Nehmen wir es „auf die Stirn“, dann belaufen sich die auf SVB-Konten gesperrten Gelder auf 7,5% der Reserven, was sehr viel ist. Aber gleichzeitig, wie wir oben besprochen haben, lohnt es sich kaum, dieses Geld als "völlig fehlend" zu betrachten. Wenn wir davon ausgehen, dass mindestens 80 % der Verbindlichkeiten der Bank ausreichend durch Vermögenswerte unterlegt sind, dann ist das eigentliche „Loch“ in der Bilanz von Circle kann nur ~1,5 % betragen, was schon nicht so bedrohlich aussieht. Unter Berücksichtigung der Tatsache, dass US-Staatsanleihen jetzt verlässliche Short-Positionen von 5 % pro Jahr bringen, ist es möglich, diesen Betrag in vier Monaten rein aus Zinserträgen wieder hereinzuholen.

Es stimmt, wenn alle massenhaft losrennen, um ihre USDC direkt in Circle gegen echtes Geld einzutauschen, dann ist dieses „kleine Loch” kann anfangen zu wachsen ... Und der Letzte, der zu einem solchen Austausch kommt, wird bereits ein Donut-Loch bekommen - in der Tat, weil das Ergebnis und dieselben Razzien auf Banken stattfinden (und Circle in diesem Fall als eine Art Krypto fungiert -Bank).

Ist es wahrscheinlich? Ich bin nicht hier, um Ratschläge und Vorhersagen zu geben – aber ich kann meine persönliche Meinung teilen: Es scheint mir, dass Arbitrageure mit Beginn der nächsten Arbeitswoche (wenn Interbankenüberweisungen und andere Dinge wieder funktionieren) die USDC-Bindung schnell zurückgeben sollten auf 1 $ (wenn auch nicht ideal, aber eine Abweichung sollte von 10 % auf mindestens 1-2 % reduziert werden). Gleichzeitig sollten wir aufgrund der Arbeit von Arbitrageuren (die Token für 0,9 $ kaufen und sie in Circle gegen einen echten Dollar eintauschen) mit einer erheblichen Reduzierung der USDC-Kapitalisierung rechnen.

Eine der Hauptfragen hier ist also, ob Circle genug Geduld und infrastrukturelle Kapazitäten haben wird, um die erste Welle von Mittelabflüssen zu überstehen, und wie sehr sie in der Lage sein werden, ein klares und transparentes Bild für Kryptaner in Bezug auf „ was ist jetzt mit den Reserven und was ist der Plan für die Zukunft.“

Ich glaube, das ist das Gesicht von Jeremy Aller (CEO Circle) freut sich auf den Start in die nächste Arbeitswoche mit.

Ich glaube, das ist das Gesicht von Jeremy Aller (CEO Circle) freut sich auf den Start in die nächste Arbeitswoche mit.

Ein schlimmeres Szenario für USDC-Krypto-Inhaber hier könnte etwa so aussehen: Circle sagt “sorry, es gibt ein Loch im Kontostand, also setzen wir den Umtausch von USDC in Dollar aus – bis wir Finden Sie heraus, wie Sie den Rest der Reserven gerecht unter allen aufteilen können.“ Basierend auf unseren obigen Berechnungen bedeutet dies an sich nicht, dass das gesamte Geld in USDC verloren ist (Circle hat viele reale Vermögenswerte), aber alle Arbitrage-Mechanismen werden im Moment zusammenbrechen – und die USDC-Kurse werden sogar noch viel tiefer fallen 0,9 $.

Im Allgemeinen werden wir sehen. Es ist keine Anlageempfehlung, aber ich persönlich wette immer noch auf ein mäßig positives Szenario für USDC - und ich bereite mich darauf vor, Montag bis Dienstag, wenn sich die Kurse wieder der 1-Dollar-Marke nähern, mein „Kryptokissen“ weg von USDC. Aber natürlich kann ich mich auch irren.

P.S. Ich erwarte viel Schadenfreude in den Kommentaren zu dem Thema, dass „Tether wegen Unzuverläsigkeit gebrandmarkt wurde, USDC aber gut endete!“ Nun, hier müssen wir auch berücksichtigen, dass wir gerade wegen der größeren Transparenz dieses Tokens jetzt um die Probleme von USDC wissen. Wenn Tether in die gleiche Situation geraten würde, wüssten wir höchstwahrscheinlich jetzt nicht einmal davon (und dementsprechend ist es keine Tatsache, dass die Situation innerhalb der Reserven jetzt viel besser ist).

Elon Musk reagiert in seinem eigenen Stil, schickt eine Welle in die Richtung, die er braucht. Und deutet an, dass er offen für die Idee ist, die Silicon Valley Bank zu kaufen.

Wenn sich das Material für Sie als nützlich erwiesen hat, bin ich Ihnen dankbar, wenn Sie mein TG abonnieren Kanal